Hej! Vad kan vi hjälpa dig med?

Hur deklarerar jag Lundin Energys sammanslagning med Aker BP?

Under år 2022 genomförde Lundin Energy en sammanslagning med Aker BP. Ägde du aktierna vid avstämningen för sammanslagningen, 27e juni, så har sammanslagningen resulterat i olika transaktioner som - om du ägt aktierna på en aktie- och fonddepå, behöver deklareras.

Hur sammanslagningen gick till, steg för steg

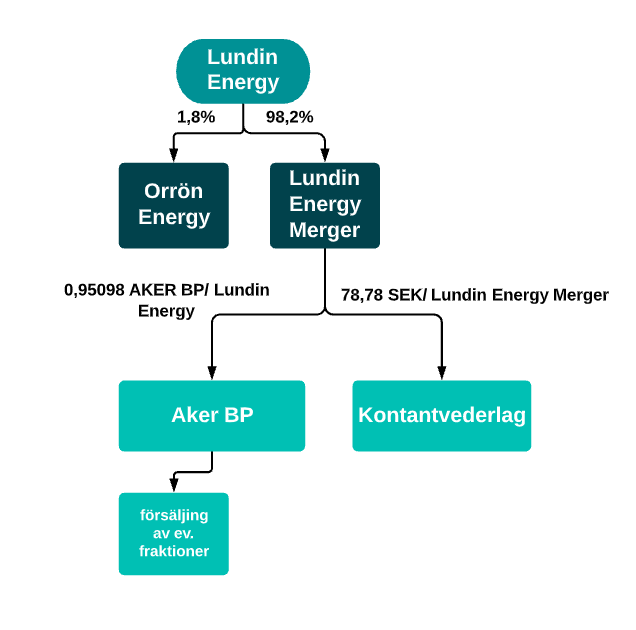

- Lundin Energy delade upp sin aktie i dels en stamaktie, och dels Lundin Energy Merger. Stamaktien, Lundin Energy, finns kvar men nu under namnet Orrön Energy. Av ens ursprungliga anskaffningsvärde i Lundin Energy skulle 1,8% fördelas till stamaktien (Orrön Energy), och 98,2% fördelas till Lundin Energy Merger. Lundin Energy Merger var aldrig noterad.

- Lundin Energy Merger fördelades sedan i dels ett kontantvederlag motsvarande 78,78 kronor/aktie, och dels svenska depåbevis i Aker BP, där 1 aktie i Lundin Energy Merger gav 0,95098 depåbevis i Aker BP.

- Eftersom de svenska depåbevisen i Aker BP inte noterats så har de konverterats till den norska stamaktien, Aker BP. Om ens aktier inte gick jämnt ut med 0,95098 så har man också fått fraktioner som sålts av (se exempel längre ned).

- Kontantvederlaget, 78,78 kronor per aktie, ska enligt skatteverket tas upp som en kapitalvinst*, medan anskaffningsvärdet för Lundin Energy Merger (de 98,2% av ens anskaffningsvärde i Lundin Energy) följer med till aktierna i Aker BP (så kallad framskjuten beskattning).

Exempel

- Låt säga att du ägt 100 st aktier i Lundin Energy och för dessa haft ett anskaffningsvärde om 20 000 kronor, vilket ger GAV-kurs 200.

- Du fick då 100 st Lundin Energy Merger och 100 st Orrön Energy. Anskaffningsvärdet ska fördelas: 19 640 kronor till Lundin Energy Merger (98,2 % * 20 000) och 360 kronor till Orrön Energy (1,8 % * 20 000).

- Dina 100 st Lundin Energy Merger delades sedan upp i 95,098 depåbevis i Aker BP (0,95098 * 100 st) samt 7 878 kronor i kontantvederlag. Anskaffningsvärdet för de 95,098 Aker BP följde med från Lundin Energy Merger: 19 640 kronor, vilket ger en GAV-kurs i det här exemplet på 206,52 (19 640 kr/ 95,098)

- Eftersom man inte kan ha aktiefraktioner (decimaler) så såldes 0,098 aktiefraktioner i Aker BP av. Kvar hade du 95 aktier som konverterades till stamaktien Aker BP.

- Kvar, efter sammanslagningen har du då:

- 100 aktier i Orrön Energy till ett anskaffningsvärde om 360 kronor (GAV-kurs 3,60),

- 95 aktier i Aker BP till ett anskaffningsvärde om 19 619,76 (GAV-kurs 206,52)

- 7 878 kronor i kontantvederlag.

- Likviden från de 0,098 aktierna i Aker BP som såldes (anskaffningsvärde för dessa var 20,24 = 206,52*0,098).

Hur dessa transaktioner bör deklareras

Det är Skatteverket som ger anvisningar för hur transaktioner ska tas upp för deklaration, vi rekommenderar alltid att hålla dig uppdaterad och kontrollera dina transaktioner inför deklaration.

Har ovan transaktioner skett på en aktie- och fonddepå så kommer vissa transaktioner behöva deklareras, även om du inte själv sålt dina Orrön-aktier eller Aker BP.

1. Kontantvederlaget är skattepliktigt som kapitalvinst, och eftersom utbetalningen kom från ett onoterat bolag (Lundin Energy Merger) så ska den tas upp i K12-blanketten.

2. Försäljningen av aktiefraktionerna (0,98 st) kommer även den dyka upp i din K4.

* Kontant ersättning ska tas upp som en kapitalvinst (för begränsat skattskyldiga personer anses dock den kontanta ersättning vara utdelning). Observera att kapitalvinsten (den kontanta ersättningen) ska redovisas på bilaga K12 eftersom Lundin Energy MergerCo AB aldrig varit marknadsnoterad.