De senaste veckorna har två miljoner svenskar fått besked om sin tjänstepension i det röda kuvertet. Alla, inte bara de som fått kuvertet, kan tjäna på att se över sin pension och göra smarta val. Om det pratade vi i Kronor och miljoner i Tv4.

Det röda kuvertet skickas ut av Collectum, valcentral för privatanställda tjänstemän med kollektivavtalet ITP, vilket är hela 2,4 miljoner svenskar. I brevet ges besked om hur mycket som tjänats in till pensionen, var den ligger placerad och så får mottagaren en pensionsprognos. Kuvertet ska inte förväxlas med det orange kuvertet, som ju ger besked om inkomstpensionen inklusive premiepensionen. Här handlar det om tjänstepensionen.

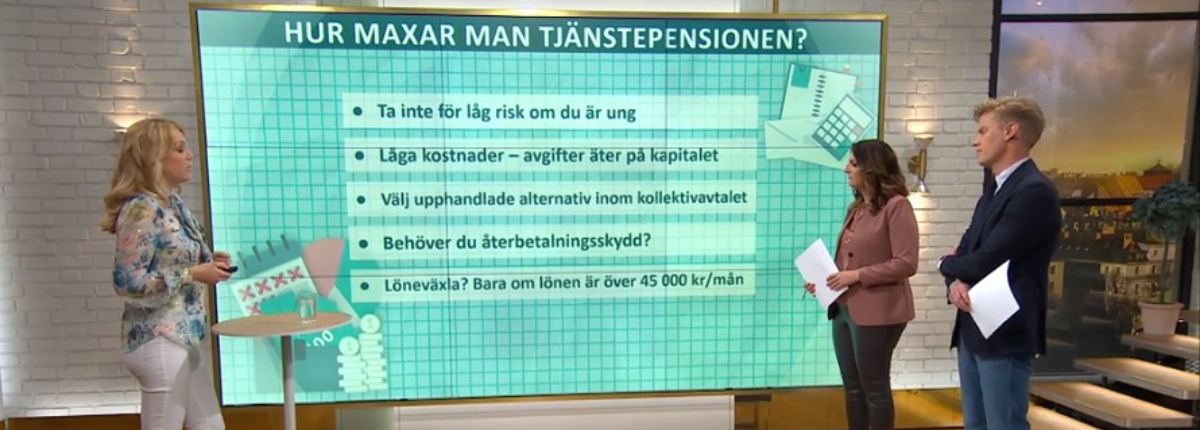

Även om du inte har mottagit något kuvert (du kanske tillhör ett annat avtalsområde , har individuell tjänstepension eller så kanske du inte har någon tjänstepension) så kan det vara värt att påminna sig själv om att se över pensionen då och då. I Nyhetsmorgon gav jag mina tips för att maxa just tjänstepensionen. Och nummer ett tycker jag är rätt risknivå. Ta inte för låg risk om du har lång tid kvar till pensionen. Inom just ITP-avtalet måste en viss del av pensionen placeras i räntebärande, via traditionell livförsäkring. Men är du ung så var noga med att placera resterande delar i en fondförsäkring som du fyller med aktiefonder. På så sätt ger du pengarna möjlighet att växa.

Att välja låga avgifter är också viktigt. Inom kollektivavtalen är de valbara alternativen upphandlade och fondavgifter och skalavgifter nedpressade. Men utanför kollektivavtalen kan villkoren vara både dåliga och snåriga. Kolla med din arbetsgivare var och hur pensionen är placerad. Och se till att du som har pension inom kollektivavtalen väljer de upphandlade alternativen, för det är där avgifterna är rabatterade. Har du individuell tjänstepension så kontrollera villkor och avgifter noga. Kolla om försäkringar med höga avgifter är flyttbara till en lösning utan skalavgifter. En sådan finns exempelvis hos Nordnet.

Jag visade en jämförelse mellan ett tjänstepensionssparande (fondförsäkring) med en hög skalavgift och en snittavgift för fonderna på 1,5 procent jämfört med ett sparande med noll i skalavgift och en snittavgift för fonderna på 0,5 procent. Jag räknade med en insättning på 1 500 kronor i månaden i 30 år, med en avkastning på i snitt 8 procent per år före avgifter och skatt. Då blir skillnaden i pensionsutfall väldigt stor!

Tänk också till kring återbetalningsskyddet. Skyddet innebär att dina nära och kära får ärva din tjänstepension om du skulle avlida. Det kan kännas bra, särskilt om man har försörjningsansvar för barn. Men man ska veta att skyddet kommer med en prislapp i form av något lägre pension. Det beror på att man inte får vara med och dela på andra avlidna sparares pengar, som fördelas ut över övriga sparare hos pensionsbolaget – bara de som inte har valt återbetalningsskydd får ta del av dem. Resultatet blir något lägre pension för dig. Och det kanske det inte är värt om du har vuxna barn med egen god ekonomi?

Löneväxling är också ett sätt att öka på pensionen. Det är billigare för arbetsgivaren att sätta in till din pension än att betala ut lön. Se till att du får mellanskillnaden inbetald. Löneväxla bara om du tjänar över 45 000 kronor per månad, annars påverkas din inkomstpension negativt.

Jag pekade också på andra, grundläggande, sätt att få en bra pension. Ett är att alltid jobba vitt, att känna till att livsval påverkar pensionen, att överhuvudtaget ha en tjänstepension och att kanske, om man vill, spara privat.

Vsad väljer du i tjänstepensionen?

/Frida