Många föräldrar vill hjälpa sina barn ut i vuxenlivet. i TV4:s Nyhetsmorgon listade jag tre viktiga val som föräldrar som vill spara smart till sina barn måste göra. Välj avgiftsfri kapitalförsäkring, välj rätt risknivå och premiera låga avgifter.

Klippet i Nyhetsmorgon hittar du här.

Jag får väldigt många frågor om barnsparandet. Det ser jag som positivt! Många som har möjlighet vill verkligen ge sina barn en grundplåt ut i vuxenlivet, men ibland märker jag att hindren för att komma igång upplevs som höga.

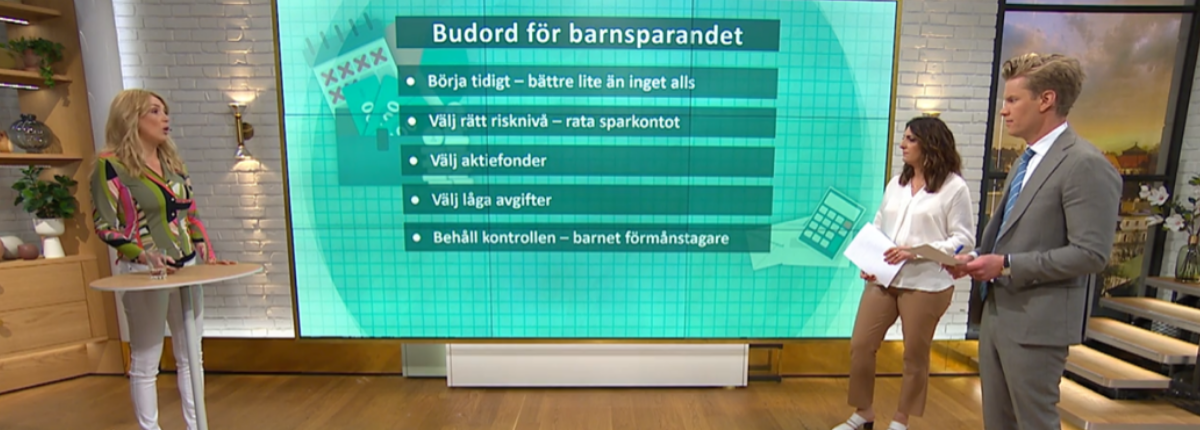

Budord för barnsparandet

Jag började med att påpeka aspekter som jag anser är centrala för barnsparandet – helt enkelt budord för ett smart barnsparande. Hit hör att lite är bättre än inget. Det behöver inte handla om enorma summor. Om du startar sparandet när barnet är litet är sparhorisonten så lång att möjligheterna att dra nytta av ränta på ränta-effekten över tid blir utmärkta.

En annan central faktor för ett bra barnsparande är att inte ta för låg risk! Här hör jag många föräldrar som undrar om inte sparkontot ändå är tryggast och säkrast. Men här får du ingen eller väldigt låg ränta. Det innebär att pengarna faktiskt minskar i värde över tid, på grund av inflationen. Aktiefonder, eller aktier, är ett långt bättre val. Återigen, sparhorisonten är så lång att risken SKA vara hög.

Framför allt är det tre val som föräldrar som vill göra bra val för barnsparandet behöver göra.

Val 1: Kapitalförsäkring utan avgift

Det första gäller kontrollen över pengarna. Vill man behålla kontrollen? Då är kapitalförsäkring med föräldern som försäkringstagare och barnet som förmånstagare det allra klokaste. Då bestämmer du helt över när barnet får pengarna.

Jag får ofta frågan om varför inte ISK kan fungera lika bra som kapitalförsäkring. Men skälen till att jag föredrar KF är flera.

Sparar du på ISK i barnets namn får barnet automatiskt pengarna när hen fyller 18 år. Vill man behålla kontroll över pengarna och när barnet får dem är alltså kapitalförsäkring med förmånstagarförordnande bättre.

ISK i förälderns namn då?

Då ska man veta att sparande på ISK ingår i bodelning och dödsbo. Det vill säga, om du dör eller skiljer dig kan någon annan än barnet göra anspråk på pengarna. Detta går att förhindra med ett testamente. Men då är väl en kapitalförsäkring med barnet som förmånstagare lättare? Det tycker jag.

Så, som förälder startar du alltså en kapitalförsäkring, och självklart väljer du en avgiftsfri. Det finns exempelvis hos Nordnet.

Val 2: Fyll med globalfond som bas

Sedan är det dags att fylla kapitalförsäkringen med fonder. Vill man välja något som bara kan ligga och tugga på så kan en fondportfölj i ett barnsparande se ut så här: 60 % i en globalfond, 20 % i en Sverigefond och 20 % i en tillväxtmarknadsfond.

Självklart kan man välja andra fondtyper också. Men en globalfond som bas tycker jag passar de allra flesta. Ju bredare fondval desto högre riskspridning och desto mindre engagemang krävs. Smalare fonder kräver att du ser över fonderna oftare.

Val 3: Låga avgifter – jämförelse

Det tredje valet som är viktigt är avgiftsnivån. Här kommer vi tillbaka till kapitalförsäkringen och vikten av att välja en avgiftsfri sådan, och dessutom välja fonder med låg avgift som bas. Jag visade en jämförelse mellan ett sparande där kapitalförsäkringen var belagd med en rörlig avgift och en högre fondavgift jämfört med ett sparande där det inte fanns någon KF-avgift och som innehöll indexfonder med en genomsnittlig avgift på 0,3 procent. Skillnaderna efter 20 års spartid blev mycket stora.

Avgifterna äter verkligen på kakan. Med det sagt kan dyrare aktiv förvaltning absolut vara ett alternativ för spetsfonder, lite smalare branschfonder etc. Men har du indexfonder som bas får du ändå en ganska låg genomsnittlig avgift. I exemplet har jag räknat på en genomsnittlig årlig avkastning på 8 procent. Givetvis finns inga garantier för det, men det är så börsen har gått de senaste 20 åren.

Kontroll över pengarna, ta inte för låg risk och håll ner avgifterna. Så lyckas du med ditt barnsparande!

Klippet i Nyhetsmorgon hittar du här.

/Frida

Om vi väljer att spara i kapitalförsäkring med vårt barn som förmånstagare: Kan vi ta ut pengar innan vi överlåter pengara till barnet? Exemplevis om vi vill ta ut pengar för körkort innan barnet fyller 18 år?

Hej Emma,

Helt rätt. Ni kan fritt disponera kapitalet i kapitalförsäkringen eftersom ni som förmyndare står som ägare till kontot.