Om du har förmånen att ha en “hög” lön så har du säkert hört talas om löneväxling. Följer man inlägg i FIRE- och ekonomigrupper på Facebook så diskuteras det med jämna mellanrum om att det är lönsamt eller inte att löneväxla. I detta inlägg ska vi bena ut om, när och hur det kan vara lönsamt. Häng med!

Låt oss först reda ut vad som menas med löneväxling. Löneväxling innebär att du byter delar av din bruttolön (dvs lönen före skatt) mot någon form av förmån, tex bil, städhjälp eller det vanligaste: extra insättning till pension. Det är växling mot extra pension vi kommer att fokusera på idag.

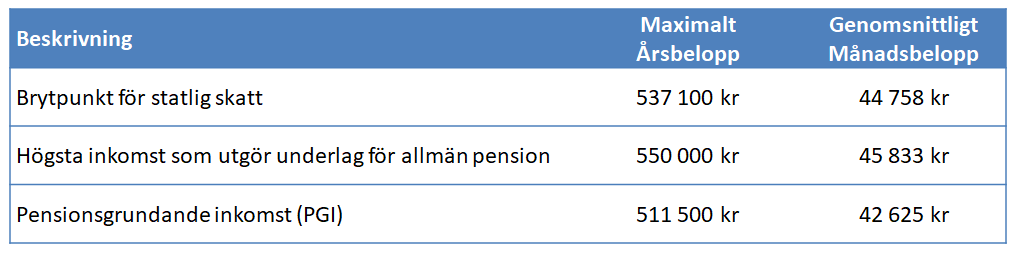

Viktiga beloppsgränser att hålla koll på

Nedanstående beloppsgränser är bra att ha i åtanke då de på olika sätt påverkar din ekonomi, tex hur mycket pension du tjänar in eller hur mycket skatt du betalar. Bli inte avskräckt av att det är mycket siffror och konstiga begrepp, du behöver inte kunna detaljerna, tanken är bara att du ska få en övergripande förståelse för hur det hänger ihop. De roliga siffrorna och slutsatserna kommer senare.

Brytpunkten för statlig skatt – På lön under brytpunkten betalar du bara kommunal skatt (ca 30-33%), men på lön över brytpunkten behöver du även betala statlig skatt. Den statliga skatten är 20% på det du tjänar över brytpunkten, så det blir en rejäl skattehöjning om du har så pass hög lön.

Allmän pension – Från bruttolönen avräknas 7% i allmän pensionsavgift och på det resterande beloppet (din pensionsgrundande inkomst) tjänar du in 18,5% i allmän pension.

Tjänstepension – Har du tjänstepension så betalar arbetsgivaren in ett belopp (ofta 4,5% av din PGI) i tjänstepension till dig. Har du en lön efter löneväxling under detta belopp så missar du pensionsinbetalningar och det är ju himla onödigt! Har du däremot en lön över PGI avsätts ofta en betydligt högre summa för det överskjutande beloppet (ofta 30%).

Viktigt: Din bruttolön EFTER löneväxling behöver ligga över gränsen för intjänandet till allmän pension för att det överhuvudtaget ska kunna vara lönsamt.

Det finstilta

Om du blir sjukskriven eller arbetslös så kommer sjuklön, A-kasseersättning och liknade att baseras på bruttolönen efter löneväxling.

En löneväxling innebär att din “officiella” bruttolön blir lägre vilket kan komma att påverka tex en bolåneansökan då din ursprungliga lön inte syns i en kreditupplysning.

Din totala pensionsavsättning får maximalt vara 35% av din ordinarie lön, dvs din tjänstepension och löneväxling får tillsammans inte överstiga 35%.

Den vanligaste löneväxlingen sker månatligt och pågår tills du ändrar dig. Du kan höja och sänka beloppet om du vill så länge beloppet ryms inom de 35 procenten. Ett tips är att be arbetsgivaren/pensionsrådgivaren räkna om beloppet i samband med den årliga lönerevisionen om det är så att du vill maxa löneväxlingen.

Vissa arbetsgivare tillåter även att du kan tömma flextidskontot vid årsskiftet och istället sätta in pengarna på pensionskontot.

Pengarna du löneväxlar är låsta tills du fyller 55 år, så växla bara pengar du är säker på att du inte kommer att behöva förrän du fyller 55.

Om du väljer att löneväxla till pension så hamnar pengarna sannolikt hos det bolag där du har din tjänstepension. Det kan dock vara värt att ta en diskussion med arbetsgivaren om att placera dem i en pensionsförsäkring där avgifterna är låga och utbudet är stort.

Är det värt det?

En av fördelarna med att löneväxla är att arbetsgivaren ofta betalar in lite mer pengar än det belopp du löneväxlar. Skälet är att det är billigare för arbetsgivaren att betala in till pension än att betala lön. Vid lön betalar arbetsgivaren 31,42% på din lön i sociala avgifter (detta belopp täcker bla delar av din allmänna pension), men att när det gäller pension så betalar arbetsgivaren istället en särskild löneskatt. Denna avgift är bara 24,26%. Skillnaden är ca 7% och det är vanligt att arbetsgivaren delar denna besparing med löntagaren. Ofta betalar arbetsgivaren därför in 5-6% extra i pension.

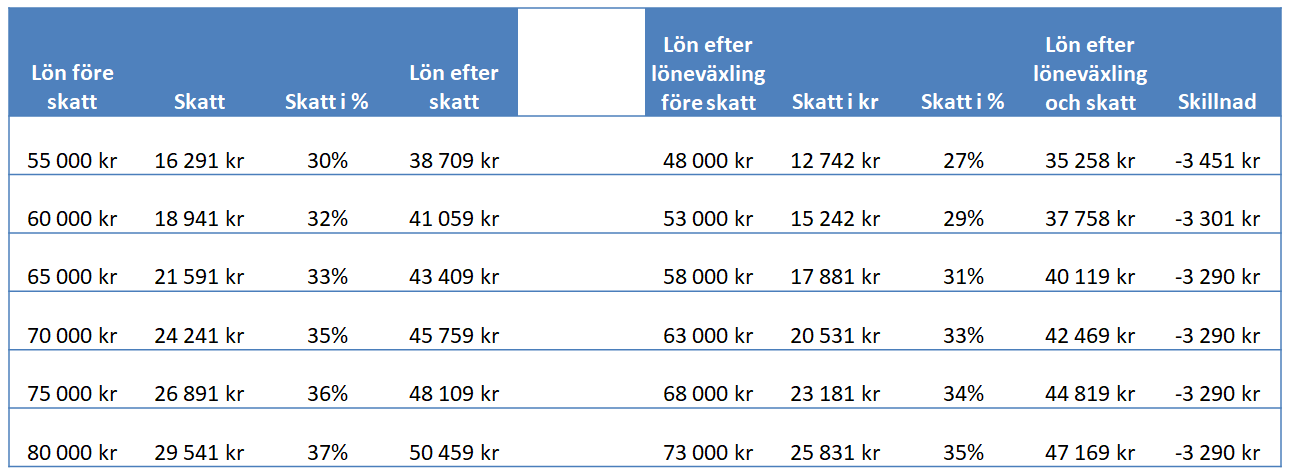

I nedanstående exempel utgår vi från en löneväxling på 7 000 kr i månaden och att arbetsgivaren betalar in 6% extra, dvs totalt 7 420 kr. Tabellen innehåller några olika lönenivåer för att visa hur effekten blir beroende på lönens storlek. Vi använder skattetabell 30 i beräkningen.

Slutsatsen är att det blir några procent i lägre skatt i samband med själva löneväxlingen, men det är inte mycket att hänga i julgranen.

Hur ser det då ut när du väl börjar ta ut pengarna?

Ovanstående tabell visar att skatten blir lägre, men det är inte någon jättestor skillnad om du är 55-65 år. Anledningen till att skatten är så hög är att du inte har något jobbskatteavdrag. Från det år du fyller 66 får du däremot ett förhöjt grundavdrag och då börjar det bli betydligt mer lönsamt. Som du ser blir det några tusenlappar mer i handen varje månad. Skatten för pension beräknas på kolumn 6 i skattetabellen för personer som är 62 och kolumn 2 för den som fyller 66 eller mer.

Detta är helt enkelt ett sätt att skatteplanera. Om du idag betalar mycket statlig skatt kan detta vara ett sätt att minska skatten. Det är speciellt lönsamt om du under uttagstiden kommer att komma under nivån för statlig skatt.

Är det inte bättre att spara privat i en ISK?

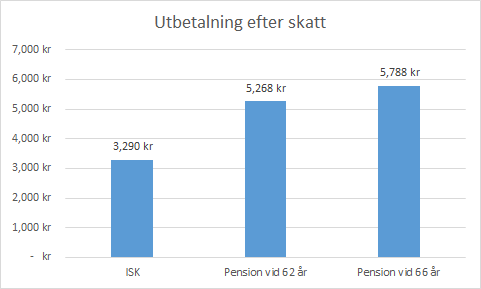

Vissa tycker att det är mycket bättre att spara privat i en ISK med skattade pengar, men jag tror inte att så många verkligen har räknat på det. Vi gör ett starkt förenklat räkneexempel, där vi inte tar någon hänsyn till avkastning (som ändå bör vara samma i båda fallen), avgifter (som båda har i någon form) och vi förutsätter att pengarna tas ut med samma belopp som de sattes in. Vi spelar även med att du har en total pension på 30 000 kronor i månaden.

I jämförelsen tar vi siffrorna från exemplet ovan där vi löneväxlade 7 000 kronor.

Vi lägger vi in 3 290 kronor i ISKn, vilket motsvarar skillnaden mellan nettolönen före och efter löneväxlingen. I pensionen lägger vi in de 7 420 kronor som arbetsgivaren betalade in. Detta innebär att den totala insättningen i ISK respektive pension är jämförbar.

Uttagen från ISK är skattefria, men pensionen beskattas (med 29% respektive 22% enligt tabellen ovan).

Det är nu det börjar bli intressant! Att spara i ISK är i detta exempel ett sämre alternativ om man bara räknar kronor och ören. Kombinationen av lägre skatt och arbetsgivarens tillskott gör att det faktiskt blir en bra peng av löneväxlingen ändå. Speciellt lönsamt blir det att ta ut pensionen året du fyller 66 eller senare.

Ett sparande i ISK tycker jag att alla ska ha oavsett löneväxlande eller ej, det är perfekt för buffertsparande, målsparandet eller som komplement till pension.

Personligen löneväxlade jag hos min förra arbetsgivare och jag månadssparar även i ISK. Tanken är att planera pensionsuttagen så att jag hamnar under gränsen för statlig skatt för pensionärer (596 700 kronor). ISKn kommer jag främst använda för att dryga ut dåliga perioder, när jag vill ut och resa eller av annat skäl har behov av extra pengar. De är min trygghetsbuffert. När börsen går ner så kommer pensionsutbetalningarna att bli lägre och då är det bra att ha andra pengar att toppa upp med, så jag gillar kombinationen av pension och ISK. Var sak tjänar sitt syfte!

Löneväxlar du?

/Monica

Vill du ha mer information om hur pensionen beräknas, se Pensionsmyndighetens beräkningssida.

Skulle du kunna förtydliga en sak. De som då tjänar under PGI på 42625 kr får då aldrig ta del av tjänstepension enligt text ovan. Samma torde vara vid två arbetsgivare om man inte kommer upp i det beloppet hos varje AG.

Jag löneväxlade. Mitt företag blev uppköpt och den nya arbetsgivaren tillät inte löneväxling.

Jag råkade istället ut för lönekapning när min utbetalda lön procentuellt blev blev högre än vad som tillåts.

eftersom nag gick i pension två år efter fick det stora konsekvenser. Min slutlön beräknades på en lägre lön än vad jag hade. På så sätt får jag lägre pension.

Skriv gärna om lönekapning också!

Jag vill ha möjlighet att pensionera mig redan innan 55 år. Något oförutsett kan inträffa som gör att jag behöver pengarna. Inte kul att då ha en massa pengar inlåsta. Min arbetsgivare har så dåliga sparformer för tjänstepension och höga avgifter. Det äter garanterat upp en del av fördelen iaf.

Ja, det gäller att tänka igenom för- och nackdelarna. För många verkar just inlåsningen vara det största hindret för att välja löneväxling. Ang. sparformer så har du en poäng. Är avgifterna för höga och utbudet för magert så är det ju inte lockande och lönsamt.

På mitt isk kan jag placera pengarna i aktier, inte i ett begränsat fondutbud. Räknar dessutom med att betala statlig skatt även på pensionen. Så nej, jag har slutat löneväxla.

Grattis till en bra pension! Löneväxlingen behöver inte vara till ett begränsat utbud, även om det ofta är så. Det är trist att det är så.

Jag tänker nog som du och sparar i framförallt olika ISK konton. Jag betalar statlig skatt idag och kommer även få betala statlig skatt på pensionen. Ser ingen vits i att löneväxla.

Jag tycker löneväxling är svårt att ta ställning till. Jag är 30 år och har turen att redan idag ha ett välavlönat jobb som kvalificerar sig för löneväxling. Svårheten ligger i uppsidan med att få mer pengar (likt dina räkneexempel ovan) jämfört med friheten att ej ha inlåsta pengar. Svårt att veta ifall man skulle vilja ha loss pengarna om 5-10-15-20 år. Just nu har jag valt att inte löneväxla just pga den här “friheten”/likviditeten.

Tack för att du delar med dig av dina tankar! Jag håller fullständigt med dig om svårigheten att välja. Det var många år då jag inte löneväxlade, fast jag kunde, just pga frihetsskälet. En mix av de båda tror jag är bra. Man behöver ju inte maximera löneväxlingen, utan bara sätta av någon tusenlapp eller två. Med tiden blir även det betydande belopp.