Inför februari månad har vi en börs som börjat året starkt. I skrivande stund är OMXSPI upp knappt 8% för året, en uppgång om runt 20% från lägstanoteringen i slutet på september förra året. Kikar vi på andra index så ser vi att tyska DAX böjat året lite bättre och Nasdaq klart starkast.

Börsuppgången kanske inte har tagits emot väl av alla marknadsdeltagare med tanke på hur läget är i många ekonomier runt om i världen, men börsen är (ska vara) framåtblickande och här är vi nu.

Inflation i fokus

Inflationen har som, säkert många inte missat, varit i stort fokus senaste tiden. Mycket av problemet kring den höga inflationen är att det är/har varit ett utbudsproblem och inte efterfrågan. Detta är något som är svårt att motverka med de generellt tillgängliga verktygen som normalt används för att stävja inflationen, exempelvis höjd ränta.

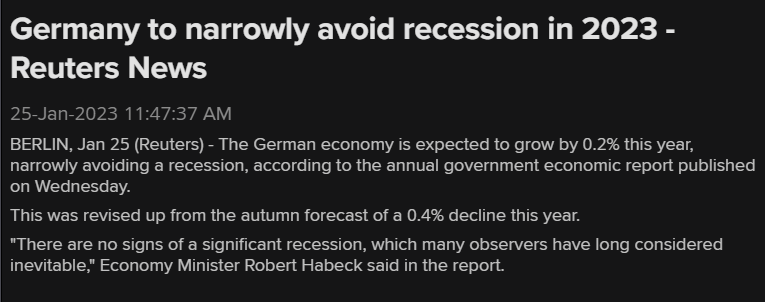

Centralbankerna har inte haft så många val, utan har tightat till sina räntepolicys rejält. Genom att höja räntan räknar man med att stävja inflationen genom att döda efterfrågan, som egentligen inte är det huvudsakliga problemet. Risken blir så klart att en recession skapas, frågan är främst hur djup den blir, om det nu blir någon alls. I den senate prognosen från Tyskland, väntas det nu inte bli någon recession alls, till skillnad från höstens prognos som pekade på en minskning av BNP med 0.4% under 2023.

Enligt grafiken nedan ser vi hur inflationen ser ut att ha toppat och åter vänt nedåt i Eurozonen, USA och i Tyskland. Många faktorer som påverkar inflationen i Europa har rört sig åt det positivare hållet. Exempelvis har energipriser kommit ner en hel del, bra lagernivåer för gas och sjunkande oljepriser.

Hur ser det ut i Sverige då? Ja, vi har inte riktigt ännu sett att inflationen har vänt ner på samma sätt som i andra länder.

Nästa vända av siffror från Sverige får vi först den 20 februari.

Centralbankerna och räntor

Från inflationsdata så blir en övergång till att prata om räntor naturlig, styrräntorna från centralbankerna runt om i världen är klart i fokus just nu. Räntorna har, som många särkert inte missat, höjts rejält den senaste tiden, och enligt centralbankerna själva ser höjningscykeln inte ut att vara klar riktigt ännu.

| Centralbank | Nuvarande ränta | Ränta för ett år sedan |

| Riksbanken | 2,5% | 0,0% |

| FED | 4,5% | 0.25% |

| ECB | 2,5% | 0,0% |

Om vi kikar på ränteterminerna (marknadens sätt att prisa in sannolikheter för olika räntenivåer från centralbankerna) så tror inte marknaden att centralbankerna kommer att kunna vara lika aggressiva som de själva gärna verkar vilja vara.

Bilden nedan visar den mest sannolika räntan i procent vid respektive möte för de olika centralbankerna.

Ikväll väntas FED komma med det senaste räntebeskedet, marknaden förväntar sig en höjning om 25 punkter. Det blir intressant att följa hur FED väljer att agera framåt, som det går att se i grafiken ovan väntas FED sänka räntorna redan i slutet av detta året. Många FED-ledamöter har varit ute och talat om räntor som ska ligga “på 5% eller högre under en lång tid”, marknaden verkar inte tro på detta.

Intressanta makrohållpunkter under februari

| När | Vad |

| 1-feb | USA: Räntebesked FED |

| Eurozonen: Inflationssiffror (prel) | |

| 2-feb | Eurozonen: Räntebesked ECB |

| Storbritannien: Räntebesked Bank of England | |

| 3-feb | USA: Non-farm Payrolls |

| Tyskland: PMI | |

| Eurozonen: PMI | |

| 6-feb | Tyskland: Industriorder |

| 9-feb | Sverige: Räntebesked Riksbanken |

| 10-feb | Danmark: Inflationssiffror |

| Norge: Inflationssiffror | |

| 14-feb | Eurozonen: BNP (prel) |

| USA: Inflationssiffror | |

| 15-feb | USA: Försäljning detaljhandel, industriproduktion |

| 20-feb | Sverige: Inflationssiffror |

| Eurozonen: Konsumentförtroende | |

| 21-feb | Tyskland: PMI |

| Eurozonen: PMI | |

| USA: PMI | |

| 24-feb | Tyskland: BNP |

| 27-feb | Sverige: Försäljning detaljhandel |

| 27/28-feb | Tyskland: Inflationssiffror |

Rapportsäsongen

Under februari månad sätter rapportsäsongen igång på allvar, hela 934 bolag väntas lämna sina rapporter under månaden. Med tanke på det ekonomiska läget just nu kanske det hade förväntats ett par fler vinstvarningar vid detta laget, kan dock vara så att Q4orna inte är särskilt påverkade än genom exempelvis uppluppna orders. Bolagens guidance för året blir viktiga minst sagt.

Rapportestimat

Många bolag släpper sina rapporter under februari månad, men vi kikar närmare på fem av dessa: Evolution, Nordea, AstraZeneca, ABB och Skanska. Nedan finner du estimat, resultat för föregående perioder, samt estimaten för helåret 2023 som kan användas för att jämföra mot bolagens eventuella guidance.

(bilderna är klickbara)

Förutom här på bloggen, så hittar du mig på Twitter: www.twitter.com/nordnetaxel där jag löpande lägger ut liknande relevanta grejer under veckorna.

Vad skulle du vilja se för innehåll i dena månatliga uppdatering? Kommentera gärna nedan!

Lycka till med din handel i februari!

{kind=link}

{kind=link}

{kind=link}