2026 Q2-rapport

NY

1 dag sedan

‧1t 3min

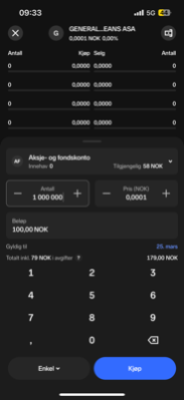

Orderdjup

Ingen data hittades

Senaste avslut

| Tid | Pris | Antal | Köpare | Säljare |

|---|---|---|---|---|

| - | - | - | - |

Vi vill bara påminna om att börsen ger och tar. Även om sparande i aktier historiskt gett god avkastning över tid finns inga garantier för framtida avkastning. Det finns risk att du inte får tillbaka de pengar du investerat.

Mäklarstatistik

Ingen data hittades

Företagshändelser

Data hämtas från Quartr| Nästa händelse | |

|---|---|

2026 Q3-rapport 10 nov. |

| Tidigare händelser | ||

|---|---|---|

2026 Q2-rapport 10 aug. | ||

2026 Q1-rapport 11 maj | ||

2025 Q4-rapport 2 mars | ||

2025 Q3-rapport 10 nov. 2025 | ||

2025 Q2-rapport 11 aug. 2025 |

Kunder har även besökt

Forum

Delta i diskussionerna på Nordnet Social

Logga in

·för 3 tim sedan90% av min portfölj gick ner sedan US-Iran-konflikten började, det happend också tidigare när Israel-Gaza började, men efter att det lugnade ner sig exploderade alla aktier, det kommer att happend igen, jag belive att det är en allmän sak på us Market för tillfället Så jag använder varje deep som en köpmöjlighet

·för 3 tim sedan90% av min portfölj gick ner sedan US-Iran-konflikten började, det happend också tidigare när Israel-Gaza började, men efter att det lugnade ner sig exploderade alla aktier, det kommer att happend igen, jag belive att det är en allmän sak på us Market för tillfället Så jag använder varje deep som en köpmöjlighet Nej, men kan prata engelska flytande och har inga problem med att skriva på engelska. Jag förstod bara inte varför du skulle ha så många engelska ord i din text.

Nej, men kan prata engelska flytande och har inga problem med att skriva på engelska. Jag förstod bara inte varför du skulle ha så många engelska ord i din text. ·för 12 tim sedanHur mycket skulle EPS ha varit utan den förstörda försändelsen? Kom 125M förlust förmodligen från det?

·för 12 tim sedanHur mycket skulle EPS ha varit utan den förstörda försändelsen? Kom 125M förlust förmodligen från det? AST SPACEMOBILE FICK EN FÖRSÄKRINGSUTBETALNING PÅ $21.6M FÖR FÖRLUSTEN AV BB7 https://x.com/asts_investors/status/2086918053837627820?s=46

AST SPACEMOBILE FICK EN FÖRSÄKRINGSUTBETALNING PÅ $21.6M FÖR FÖRLUSTEN AV BB7 https://x.com/asts_investors/status/2086918053837627820?s=46 ·för 12 tim sedanAST SpaceMobile levererar affärsuppdatering och resultat för andra kvartalet 2026. Ingen köprekommendation gör din egen DD . https://api.quotemedia.com/supplement/news-story/?webmasterId=102691&storyId=6958873302542032

·för 12 tim sedanAST SpaceMobile levererar affärsuppdatering och resultat för andra kvartalet 2026. Ingen köprekommendation gör din egen DD . https://api.quotemedia.com/supplement/news-story/?webmasterId=102691&storyId=6958873302542032 ·för 21 tim sedanVad är stämningen - ska vi upp eller ner?Vad är era förväntningar angående Q2? Och intressant att se reaktioner mellan ASTS vs RKLB! Båda släpper q2 ikväll

·för 21 tim sedanVad är stämningen - ska vi upp eller ner?Vad är era förväntningar angående Q2? Och intressant att se reaktioner mellan ASTS vs RKLB! Båda släpper q2 ikväll

Kommentarerna ovan kommer från användare på Nordnets sociala nätverk Nordnet Social och har varken redigerats eller på förhand granskats av Nordnet. Det innebär inte att Nordnet tillhandahåller investeringsrådgivning eller investeringsrekommendationer. Nordnet påtar sig inget ansvar för kommentarerna eller eventuella felaktigheter i automatiska översättningar.

Nyheter

Det finns för närvarande inga nyheter

Nyheter och/eller generella investeringsrekommendationer alternativt utdrag därav på denna sida och relaterade länkar är framtagna och tillhandahålls av den leverantör som anges. Nordnet har inte medverkat till framtagandet, granskar inte och har inte gjort några ändringar i materialet. Läs mer om investeringsrekommendationer.

2026 Q2-rapport

NY

1 dag sedan

‧1t 3min

Nyheter

Det finns för närvarande inga nyheter

Nyheter och/eller generella investeringsrekommendationer alternativt utdrag därav på denna sida och relaterade länkar är framtagna och tillhandahålls av den leverantör som anges. Nordnet har inte medverkat till framtagandet, granskar inte och har inte gjort några ändringar i materialet. Läs mer om investeringsrekommendationer.

Forum

Delta i diskussionerna på Nordnet Social

Logga in

- ·för 3 tim sedan90% av min portfölj gick ner sedan US-Iran-konflikten började, det happend också tidigare när Israel-Gaza började, men efter att det lugnade ner sig exploderade alla aktier, det kommer att happend igen, jag belive att det är en allmän sak på us Market för tillfället Så jag använder varje deep som en köpmöjlighetNej, men kan prata engelska flytande och har inga problem med att skriva på engelska. Jag förstod bara inte varför du skulle ha så många engelska ord i din text.

- ·för 12 tim sedanHur mycket skulle EPS ha varit utan den förstörda försändelsen? Kom 125M förlust förmodligen från det?AST SPACEMOBILE FICK EN FÖRSÄKRINGSUTBETALNING PÅ $21.6M FÖR FÖRLUSTEN AV BB7 https://x.com/asts_investors/status/2086918053837627820?s=46

- ·för 12 tim sedanAST SpaceMobile levererar affärsuppdatering och resultat för andra kvartalet 2026. Ingen köprekommendation gör din egen DD . https://api.quotemedia.com/supplement/news-story/?webmasterId=102691&storyId=6958873302542032

- ·för 21 tim sedanVad är stämningen - ska vi upp eller ner?Vad är era förväntningar angående Q2? Och intressant att se reaktioner mellan ASTS vs RKLB! Båda släpper q2 ikväll

Kommentarerna ovan kommer från användare på Nordnets sociala nätverk Nordnet Social och har varken redigerats eller på förhand granskats av Nordnet. Det innebär inte att Nordnet tillhandahåller investeringsrådgivning eller investeringsrekommendationer. Nordnet påtar sig inget ansvar för kommentarerna eller eventuella felaktigheter i automatiska översättningar.

Orderdjup

Ingen data hittades

Senaste avslut

| Tid | Pris | Antal | Köpare | Säljare |

|---|---|---|---|---|

| - | - | - | - |

Vi vill bara påminna om att börsen ger och tar. Även om sparande i aktier historiskt gett god avkastning över tid finns inga garantier för framtida avkastning. Det finns risk att du inte får tillbaka de pengar du investerat.

Mäklarstatistik

Ingen data hittades

Kunder har även besökt

Företagshändelser

Data hämtas från Quartr| Nästa händelse | |

|---|---|

2026 Q3-rapport 10 nov. |

| Tidigare händelser | ||

|---|---|---|

2026 Q2-rapport 10 aug. | ||

2026 Q1-rapport 11 maj | ||

2025 Q4-rapport 2 mars | ||

2025 Q3-rapport 10 nov. 2025 | ||

2025 Q2-rapport 11 aug. 2025 |

2026 Q2-rapport

NY

1 dag sedan

‧1t 3min

Nyheter

Det finns för närvarande inga nyheter

Nyheter och/eller generella investeringsrekommendationer alternativt utdrag därav på denna sida och relaterade länkar är framtagna och tillhandahålls av den leverantör som anges. Nordnet har inte medverkat till framtagandet, granskar inte och har inte gjort några ändringar i materialet. Läs mer om investeringsrekommendationer.

Företagshändelser

Data hämtas från Quartr| Nästa händelse | |

|---|---|

2026 Q3-rapport 10 nov. |

| Tidigare händelser | ||

|---|---|---|

2026 Q2-rapport 10 aug. | ||

2026 Q1-rapport 11 maj | ||

2025 Q4-rapport 2 mars | ||

2025 Q3-rapport 10 nov. 2025 | ||

2025 Q2-rapport 11 aug. 2025 |

Forum

Delta i diskussionerna på Nordnet Social

Logga in

- ·för 3 tim sedan90% av min portfölj gick ner sedan US-Iran-konflikten började, det happend också tidigare när Israel-Gaza började, men efter att det lugnade ner sig exploderade alla aktier, det kommer att happend igen, jag belive att det är en allmän sak på us Market för tillfället Så jag använder varje deep som en köpmöjlighetNej, men kan prata engelska flytande och har inga problem med att skriva på engelska. Jag förstod bara inte varför du skulle ha så många engelska ord i din text.

- ·för 12 tim sedanHur mycket skulle EPS ha varit utan den förstörda försändelsen? Kom 125M förlust förmodligen från det?AST SPACEMOBILE FICK EN FÖRSÄKRINGSUTBETALNING PÅ $21.6M FÖR FÖRLUSTEN AV BB7 https://x.com/asts_investors/status/2086918053837627820?s=46

- ·för 12 tim sedanAST SpaceMobile levererar affärsuppdatering och resultat för andra kvartalet 2026. Ingen köprekommendation gör din egen DD . https://api.quotemedia.com/supplement/news-story/?webmasterId=102691&storyId=6958873302542032

- ·för 21 tim sedanVad är stämningen - ska vi upp eller ner?Vad är era förväntningar angående Q2? Och intressant att se reaktioner mellan ASTS vs RKLB! Båda släpper q2 ikväll

Kommentarerna ovan kommer från användare på Nordnets sociala nätverk Nordnet Social och har varken redigerats eller på förhand granskats av Nordnet. Det innebär inte att Nordnet tillhandahåller investeringsrådgivning eller investeringsrekommendationer. Nordnet påtar sig inget ansvar för kommentarerna eller eventuella felaktigheter i automatiska översättningar.

Orderdjup

Ingen data hittades

Senaste avslut

| Tid | Pris | Antal | Köpare | Säljare |

|---|---|---|---|---|

| - | - | - | - |

Vi vill bara påminna om att börsen ger och tar. Även om sparande i aktier historiskt gett god avkastning över tid finns inga garantier för framtida avkastning. Det finns risk att du inte får tillbaka de pengar du investerat.

Mäklarstatistik

Ingen data hittades